O sonho de trocar de carro ou adquirir o primeiro seminovo frequentemente esbarra em um número de três dígitos: o score de crédito. Se você já ouviu um “não” de uma instituição financeira ou teme que sua pontuação atual impeça o financiamento, este guia foi feito para você.

Sim, é possível financiar um seminovo mesmo com o score baixo, mas a jornada exige estratégia, pé no chão e uma compreensão clara de como o mercado de crédito funciona em 2026. Neste conteúdo, tivemos a assessoria especializada da Marinho Veículos – referência em seminovos em Sorocaba – e separamos o que é mito, verdade e como fazer para dar certo o financiamento neste contexto. Confira conosco e boa leitura!

FAQ: Dúvidas frequentes sobre Financiamento com Score Baixo

Quem tem score baixo consegue financiar um carro?

Sim, é possível, mas as financeiras costumam exigir uma entrada maior (acima de 30%) e aplicam taxas de juros mais altas para compensar o risco.

Qual o score mínimo para aprovar um financiamento de veículo?

Não existe um número exato, mas pontuações acima de 500 facilitam o processo. Por outro lado, abaixo disso, a aprovação depende quase exclusivamente do valor da entrada.

Ter o nome limpo garante a aprovação do crédito?

Não necessariamente. O banco analisa o seu histórico de pagamentos (score) e a sua capacidade de renda atual, e não apenas a ausência de dívidas.

Quanto tempo demora para o score subir após pagar as dívidas?

O sistema costuma atualizar a pontuação em média entre 30 a 90 dias, conforme o mercado percebe a regularidade do seu novo comportamento financeiro.

Posso usar um avalista para aprovar o financiamento com score baixo?

Sim, incluir um co-proprietário com score alto e renda comprovada. Ou seja, é uma das estratégias mais eficazes para conseguir a aprovação imediata do crédito.

O que as instituições financeiras veem no seu Score?

Antes de partirmos para a prática, precisamos entender o que o score representa. Em resumo, órgãos como Serasa e Boa Vista calculam sua pontuação com base no seu histórico de pagador. Ou seja, para um banco, o score baixo não significa necessariamente que você é um “mau pagador” hoje, mas indica um risco estatístico.

Contudo, quando o risco é alto, o banco toma duas atitudes principais:

- Recusa o crédito: Para evitar a inadimplência.

- Aumenta os juros: Se ele aceita o risco, ele cobra mais caro para compensar a chance de não receber o valor total.

Por isso, financiar com score baixo é, acima de tudo, uma negociação de risco.

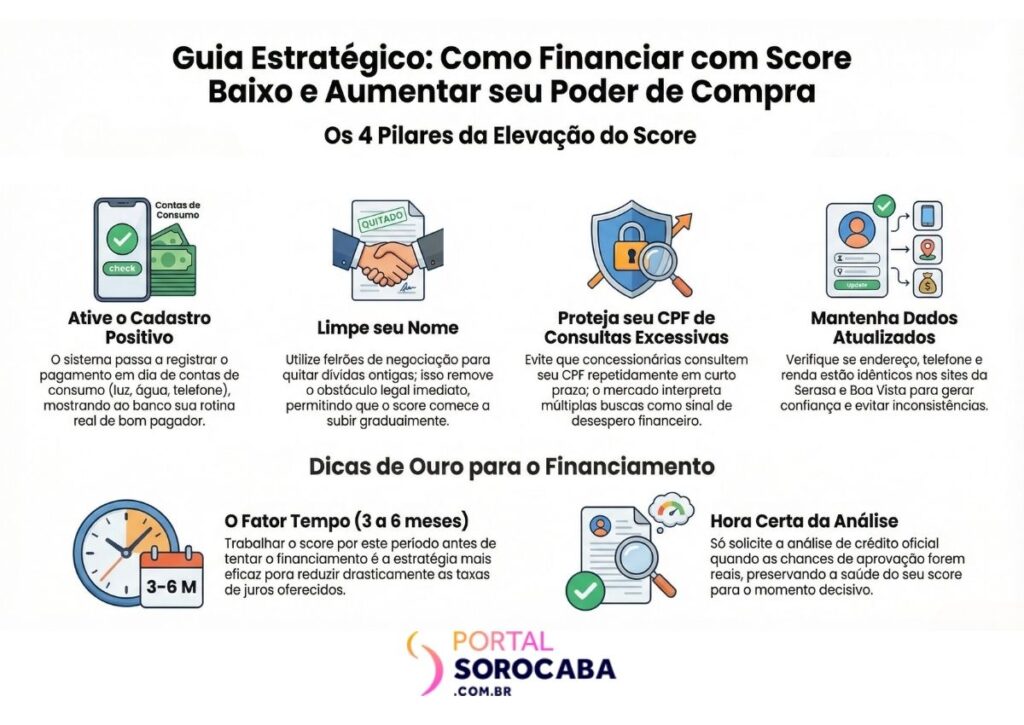

Estratégias práticas para aumentar o score rapidamente

Se você não tem pressa imediata, trabalhar o seu score por 3 a 6 meses pode economizar milhares de reais em juros. Aqui estão os pilares para movimentar esses ponteiros:

1. Ative e monitore o Cadastro Positivo

O Cadastro Positivo é o seu maior aliado. Ele mostra aos bancos que você paga suas contas de consumo (luz, água, telefone) em dia. Sem ele, o sistema foca apenas no que você deixou de pagar. Com ele, sua rotina de bom pagador é contabilizada.

2. Limpe o nome (Se houver dívidas)

Parece óbvio, mas muitas pessoas tentam financiar com restrições ativas. Use feirões de negociação para quitar dívidas antigas. Assim que o pagamento cai no sistema, o “obstáculo legal” desaparece, embora o score demore um pouco mais para subir.

3. Evite consultas excessivas ao seu CPF

Cada vez que uma concessionária “roda o seu CPF” para ver se aprova o crédito, o sistema de proteção entende que você está desesperado por dinheiro. Muitas consultas em um curto período derrubam o score.

Dica de ouro: Só peça a análise de crédito quando as chances de aprovação forem reais.

4. Atualize seus dados cadastrais

Por fim, os bancos odeiam informações inconsistentes. Verifique se seu endereço, telefone e renda estão atualizados nos sites da Serasa e do Boa Vista. Isso gera confiança no sistema.

Confira | !0 Dicas para comprar o primeiro seminovo

O poder da entrada: A chave que abre portas

Se o seu score está baixo e você precisa do carro agora, o seu maior trunfo chama-se entrada. No financiamento de seminovos, a entrada mínima sugerida costuma ser de 20%, mas para quem tem score baixo, a dinâmica muda.

Por que uma entrada maior facilita a aprovação?

Quando você oferece, por exemplo, 40% ou 50% do valor do veículo à vista, o banco entende que o risco dele diminuiu drasticamente. Se o carro custa R$60.000 e você dá R$30.000 de entrada, o banco só precisa “arriscar” os outros R$30.000. Além disso, o próprio veículo serve como garantia (alienação fiduciária).

Benefícios de uma entrada robusta:

- Aprovação facilitada: Bancos que antes negariam o crédito passam a aceitar a operação.

- Juros menores: Mesmo com score baixo, o custo do dinheiro diminui quando a alienação é menor.

- Parcelas que cabem no bolso: Você evita o efeito “bola de neve” dos juros compostos sobre o valor total.

Financiamento de seminovos vs. usados: Existe diferença no Score?

Em síntese, as instituições que financiam veículos, a idade do carro importa muito. Além disso, no caso dos seminovos (até 3 anos de uso), um ponto de destaque. Isso porque eles são vistos como ativos de baixo risco.

Ou seja, têm maior facilidade de revenda e menor chance de problemas mecânicos graves que levem o dono a parar de pagar as parcelas. Por outro lado, carros acima de 10 anos, algumas financeiras nem sequer aceitam financiar carros muito antigos para quem tem score baixo, pois a garantia (o carro) desvaloriza rápido demais.

Portanto, focar em um seminovo de entrada (modelos 1.0 populares) costuma ter uma taxa de aprovação significativamente maior do que tentar financiar um carro de luxo antigo.

Leia também | O que muda com o fim da obrigatoriedade da auto-escola

Checklist realista para a aprovação

Por fim, para aumentar suas chances antes de ir à loja, siga este roteiro:

- Comprovação de Renda Sólida: Tenha em mãos extratos bancários dos últimos 3 meses, holerites ou declaração de IR. Se for autônomo, a movimentação bancária é sua prova de fogo.

- Residência Fixa: Tenha um comprovante de endereço recente em seu nome.

- Vínculo Profissional: Estar no mesmo emprego há mais de um ano é um sinal verde para as financeiras.

- Simulação Prévia: Use simuladores online antes de ir presencialmente para não queimar seu CPF com consultas inúteis.

Conclusão: O caminho da paciência e da estratégia

Financiar um seminovo com score baixo não é impossível, mas é um exercício de paciência. Se a aprovação não vier de imediato com juros justos, o melhor conselho é esperar três meses. Use esse tempo para economizar um pouco mais de entrada e pagar todas as suas contas rigorosamente em dia.

Por isso, lembre-se: o financiamento deve ser um degrau para sua evolução, não uma armadilha financeira. Ao priorizar uma entrada alta e a organização das suas contas, você não apenas consegue o seu carro, mas também reconstrói sua reputação no mercado.